Cette mesure traduit une méconnaissance totale du commerce associé (coopératives et autres groupements), manifeste un tropisme fort envers les grands groupes intégrés de la part des sénateurs LR, accroit l’iniquité du cadre fiscal au détriment des indépendants, et soulève de graves problèmes d’inconstitutionnalité en créant une fiscalisation collective sur un critère d’agrégation artificiel.

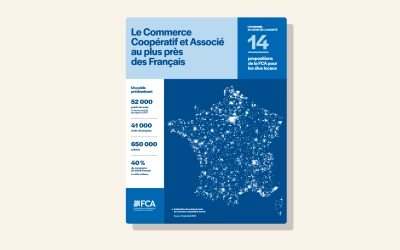

Il s’agit à la fois d’un détournement de la finalité de cet impôt qui vise les très grandes entreprises et d’un acte grave pour la pérennité du modèle coopératif et associé, pourtant indispensable au maintien des TPE et PME du commerce dans les territoires avec ses 52 000 points de vente et 650 000 emplois.

Le modèle du commerce associé n’est pas une subtilité juridique mais bien un modèle d’organisation à part entière, qui s’appuie sur l’indépendance des entrepreneurs et leur participation démocratique à la vie d’un collectif. Ils sont dans leur immense majorité des commerçants avec un ou deux points de vente : opticiens, agents immobiliers, pharmaciens, libraires, hôteliers, magasins de jouets, de bricolage, de sport…

En cherchant à taxer des TPE et PME locales comme si elles étaient une multinationale il y a confusion entre la puissance économique de la mutualisation – parce que l’union fait la force lors des négociations avec les fournisseurs – et le « patrimoine » économique, le chiffre d’affaires qui est lui éparpillé en plusieurs dizaines de milliers d’entrepreneurs indépendants qui jouissent d’une indépendance pleine et entière, juridiquement, fiscalement et dans la conduite de leurs affaires. Ils sont à ce titre d’ores et déjà assujettis à l’impôt sur les sociétés et à toutes les taxes applicables aux entreprises.

À l’argument « d’équité » brandi par les groupes intégrés, la FCA rappelle aux sénateurs LR que les entreprises succursalistes bénéficient déjà d’un cadre fiscal privilégié, avec les mesures suivantes :

- seuls les groupes intégrés, et non les groupements d’indépendants, bénéficient de l’intégration fiscale,

- le régime de groupe TVA neutralise la TVA sur les échanges internes du groupe,

- Les dispositifs d’aides tels que le Crédit d’impôt Recherche (CIR) bénéficient bien souvent davantage aux très grandes entreprises.

On peut donc constater que le format de groupe intégré est en soit de nature à procurer d’importants avantages fiscaux, que ne procure pas le format de groupement d’indépendants.

La FCA appelle au retrait de cet amendement et espère que les sénateurs LR entendront les 41 000 entrepreneurs indépendants du commerce associé.